股票市場和黃金市場幾乎同時達到歷史新高

- 股票市場和黃金市場幾乎同時達到歷史新高

- 美聯儲受關注時容易產生聯動

- 抛棄以往的常識去看價格上升

- 發展中國家央行會長期買入黃金

- 「國際矛盾」使黃金價格居高不下

股票市場和黃金市場幾乎同時達到歷史新高

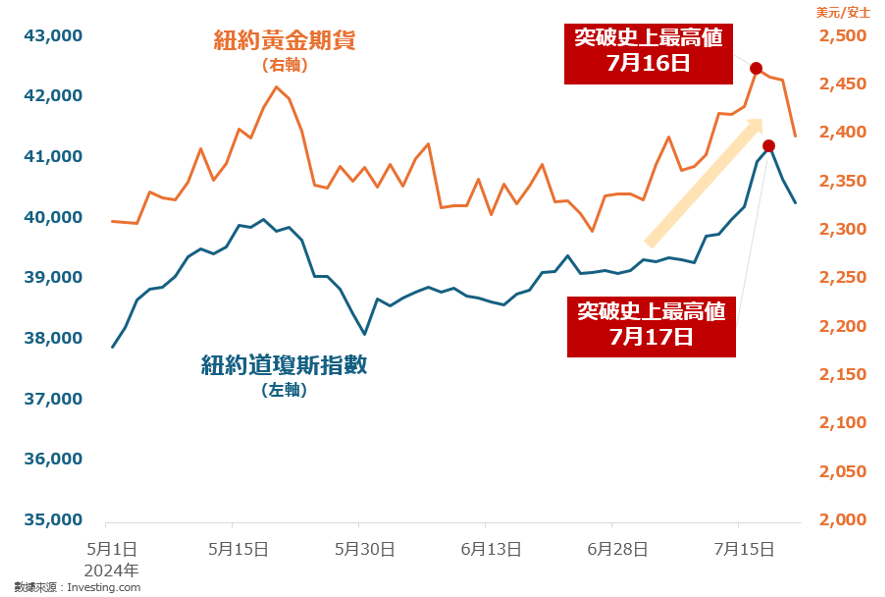

紐約(NY)黃金期貨價格目前在接近2,400美元的歷史高位波動。曾一度達到2,480美元的高點。(本報告中提到的金價均以美元計價)

NY黃金期貨在6月下旬開始強勢上漲。今年4月以來持續在2,350美元上下50美元的區間波動,隨後在6月下旬價格向上突破了該區間。當時,美國5月的個人消費支出(PCE deflator)同比增長略顯減慢,美國有官員表示「金融政策正在發揮作用,通脹正在逐漸平息」。

隨後,7月5日發佈的6月美國就業報告和7月11日發布的6月美國CPI(消費者物價指數)均略低於前月數據,這些讓市場聯想到美國通脹放緩並增加了降息的可能性。受此影響,美國10年期國債收益率和美元指數明顯下降,進而推動金價上漲至歷史新高。

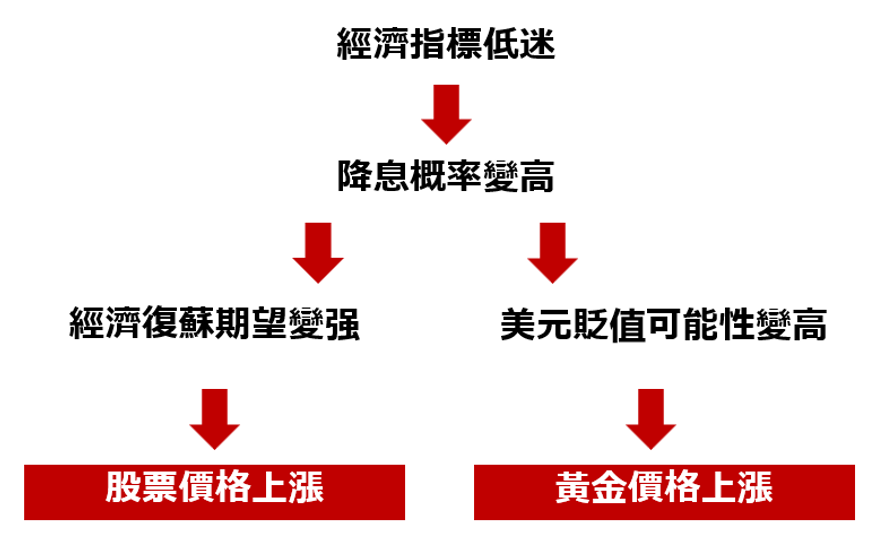

降息會幫助個人和企業的募集資金,強化經濟復甦預期,是股價上漲的原因之一。未來如果美國經濟指標持續低迷,降息的可能性將增加,股市和金價可能持續上漲,雙方可能達到更高的高位。

此外,短期內的股市和金價下跌也值得關注。拜登總統提及半導體管制后,高科技股票遭拋售,7月17日股市短期下跌。比較7月16日和7月19日數據,S&P500指數下跌2.9%,NASDAQ下跌4.2%,道瓊斯指數下跌1.6%。而同期紐約黃金期貨下跌2.8%,跌幅比道瓊斯指數更大,呈現股市和金價同時下跌的情況。

美聯儲受關注時容易產生聯動

一直以來的說法是,股市和黃金的走勢通常呈現反向關係(負相關)。當經濟環境良好時,股市上漲,而沒有利息的黃金則下跌;相反,當經濟不景氣時,股市下跌,而被視為避險資產的黃金則上漲。

這種解釋在1970年代後期至2000年代初期大致適用,但隨著社會複雜化,市場也變得更加複雜,正如所述,過去的常識已經不能完全適用於現在的情況。

促進複雜化的一個因素是中央銀行。在2008年金融危機之後,以及2020年新冠疫情爆發之後,以美國為首的主要國家中央銀行為了促進經濟復甦,實施了大規模且寬鬆的金融政策。

央行在市場中進行包括降息和購買資產等大規模的操作,這些措施增強了市場對經濟復甦的預期,促使股市急速反彈。與此同時美元對其他主要貨幣貶值,這也促使黃金價格上漲。

在經濟前景不穩定、市場需要寬鬆政策時,央行成為市場最重要的關注點。在這種情況下,股市和金價的走勢關係可能與教科書或過去的常識完全相反。

抛棄以往的常識去看價格上升

下圖展示了筆者認為在面對現代黃金市場時需要關注的七個因素。這些因素也可以解釋為何當前的股市和金價走勢與過去的常識不一致。當前與價位波動相關的短中期因素包括「短期避險」、「資產替代作用」和「利率」這三個方面。

由於烏克蘭戰爭和中東局勢混亂,「短期避險」產生了黃金市場的上升壓力。此外,隨著美聯儲的金融政策趨於寬鬆,經濟復甦的預期增強,股市的熱度給黃金帶來下跌壓力。同時,美元走弱的預期使「利率」因素的上升壓力加大,這些因素相互抵消,最終上升壓力稍微占優,這可以用來解釋股市和金價同時上漲的現象。

黃金價格在戰爭爆發之後下跌的現象也可以通過上述理論解釋。2022年俄烏戰爭爆發時,由於美聯儲急速加息導致美元走強,這使得「利率」引發的強烈下跌壓力抵消了「短期避險」和「資產替代作用」引發的上升壓力,最終導致金價下跌。

僅憑上述某個單一因素進行分析的點狀分析方法已經不再適用。必須將市場新聞仔細分類到各個因素,並估計每個因素的壓力大小,才能進行精確的分析。特別是當央行的金融政策備受矚目時,更不能依賴過去的常識。

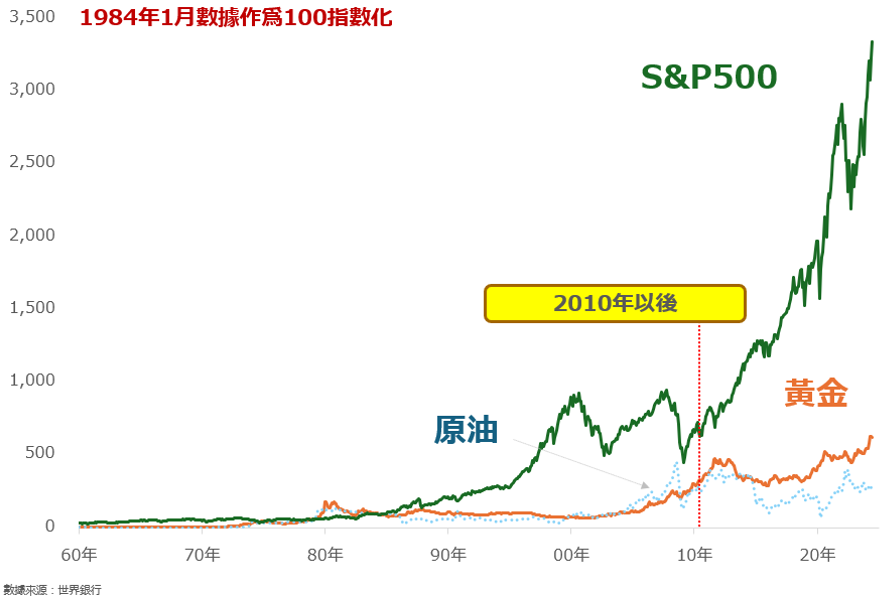

從下圖可以看出,2010年以來,股市和金價的走勢顯著分離,這表明市場環境明顯發生了巨大變化。分析方法必須隨著市場環境的變化而更新。

發展中國家央行會長期買入黃金

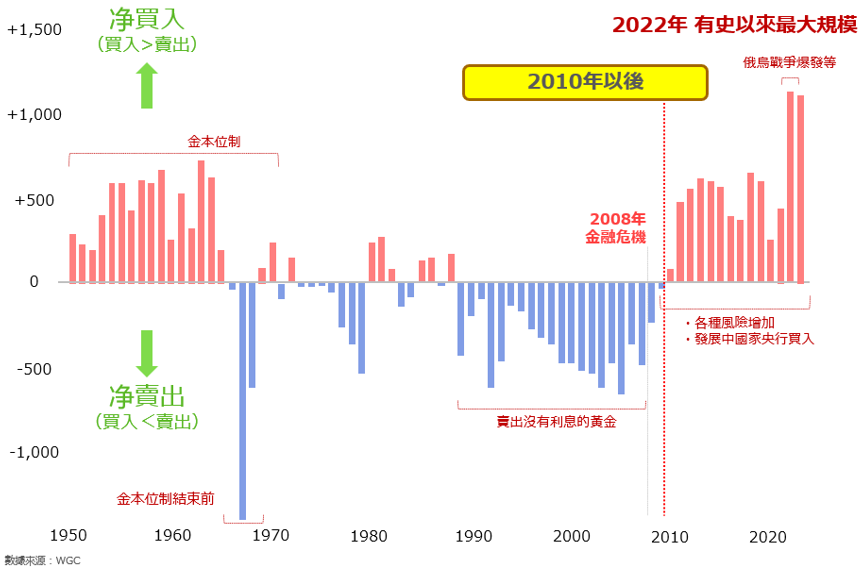

如果從中長期角度來分析,我們需要特別關注2010年左右這個時間點。這是股市和金價走勢開始顯著分離、市場環境開始大幅改變的關鍵時刻。如下圖所示,2010年是中央銀行開始淨買入黃金的轉折點。

中央銀行持有黃金的主要原因包括:「長期保值/對沖通脹」、「避險需求」、「分散投資」等。對於發展中國家來說,持有黃金的理由還可能包括「對制裁的擔憂」、「政策工具」以及「對國際貨幣體系變革的預期」等。

在2023年,中央銀行的黃金淨買入量已經達到黃金總需求的約23%。這表明中央銀行在黃金市場中起著極其重要的作用。

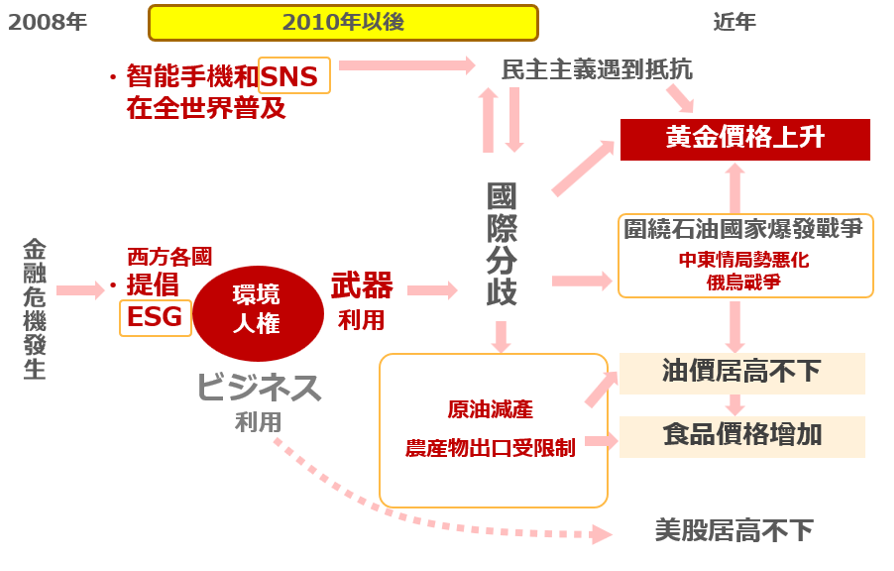

「國際矛盾」使黃金價格居高不下

下圖展示了筆者分析的自2010年以來國家間的的矛盾及各種大宗商品價格上漲的背景。西方國家與非西方國家之間的「國家間矛盾」是黃金價格上漲的一個原因,同時也導致戰爭和資源國的供應限制,引發原油價格居高不下、食品價格高漲以及有色金屬價格上升等現象。筆者認為,國家間矛盾是通脹的遠因之一。

「ESG」和「SNS」是導致這種矛盾的主要因素。「ESG」和「SNS」在無意中促成了世界分裂,並使世界變得不穩定。「ESG」概念從2010年左右開始在全球傳播。E(環境)、S(社會)、G(公司治理)是投資者選擇投資對象時的考量標準,並以此區分「正義與邪惡」。這一概念促使投資者對不符合這些標準的石油相關企業、產油國以及專制國家(多為非西方國家)進行譴責,並加速對符合這些標準的西方企業的投資。結果,利益向西方轉移,使西方國家的股指大幅上升。這加深了西方與非西方之間的分裂。

「SNS」則是人類技術革新的延伸。「SNS」利用高度發達的智慧手機和全球互聯網網絡,滿足人類「想要連接」的根本需求,並在2010年左右迅速普及。SNS在2010年代的北非和中東地區的民主化浪潮「阿拉伯之春」、2016年英國脫歐公投,以及同年特朗普當選美國總統等事件中扮演了重要角色。

在「阿拉伯之春」中,SNS放大了「民意的旋渦」,導致武力推翻政權。在英國和美國的重大選舉中,出現了動搖民主根基的結果。SNS具備威脅民主的潛在作用,無法否認。因此,人類在追求連接和便利的過程中,導致世界變得不穩定。

西方已經通過ESG投資調動了巨額資金,同時,滿足人類連接需求的SNS也無法被取締。因此,長期來看,世界分裂無法解決,新興國家中央銀行持續購買黃金的可能性很高,這意味著黃金價格在長期內將保持高位。

資料擷取自:https://media.rakuten-sec.net/articles/-/45882

(由樂天證券金業香港翻譯及更新)

吉田哲

樂天證券經濟研究所 大宗商品研究員

1977年出生。 2000年加入期貨公司。 由2007年起作為互聯網期貨公司的大宗商品研究員開始在網路上發表文章。 2014年7月加入樂天證券,自2015年2月起擔任研究員至今。

以「不受常識束縛的解說」為理念,吉田先生與眾多主流媒體有資訊提供以及評論分享的合作,其中包括日經CNBC、日經廣播、stockvoice、日經新聞、日經Money、經濟學者週刊及時事通信社等等。

吉田先生由2016年5月起負責每周二在日經CNBC分享大宗商品資訊的專欄。 由2019年7月開始幾乎每個工作日都會在網站“みんかぶ先物”投稿發表評論,截至2023年6月已投稿超過1500次。

吉田先生每周在樂天證券自營媒體「トウシル」發佈的報告經常會在點擊排行榜中位列前茅。

基於終身學習的理念,吉田先生於2020年10月入讀慶應大學的文學部,主修通信教育課程。

本報告的作用純粹為提供資訊。樂天證券金業香港有限公司(“樂天證券金業”) 及其員工並不會對提供或轉發其他機構所提供之報告內容之準確性、完整性或正確性作出明示或默示之保證。本報告內之所有意見均可在不作另行通知之下作出更改。本報告不應被解作為提供明示或默示的買入或沽出與外匯有關合約的要約。樂天證券金業在法律上均不負責任何人因使用本報告內資料而蒙受的任何損失(無論是直接或間接的損失)。本報告在未獲樂天證券金業許可前,不得翻印、分發或發行本報告以作任何用途。本報告中文文字內容由樂天證券金業翻譯,只供參考之用。

貴金屬買賣的虧損風險可以十分重大。閣下所蒙受的虧損可能超過閣下的最初保證金款額。即使閣下定下備用買賣指示,例如『止蝕』或『限價』買賣指示,亦未必可以將虧損局限于閣下原先設想的數額。市場情況可能使這些買賣指示無法執行。閣下可能被要求一接到通知即存入額外的保證金款額。如閣下未能在所訂的時間內提供所需的款額,閣下的未平倉合約可能會被了結。閣下將要為閣下的戶口所出現的任何逆差負責。因此,閣下必須仔細考慮,鑒於自已的財務狀況及投資目標,這種買賣是否適合閣下。