近年來,社交媒體(SNS)頻繁出現虛假資訊和誹謗中傷的情況,甚至成為犯罪活動的通訊工具,已經顯現出成為社會問題溫床的趨勢。

SNS自2010年左右開始通過智能手機在全球普及,極大地滿足了人類想要交流此根本需求。然而如前所述,近年來其對社會造成的嚴重負面影響愈發顯著。

筆者認為,社交媒體是加深東西方國家間矛盾的一個原因。其邏輯如下:

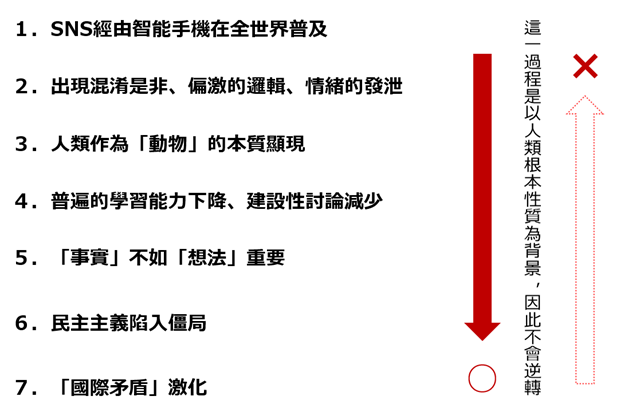

SNS通過智能手機在全球普及→出現混淆是非、偏激的邏輯、情緒的發泄→人類作為「動物」的本質顯現→學習能力下降、建設性討論減少→「事實」不如「想法」重要→民主主義陷入僵局→「國際矛盾」激化。由於這一過程是以人類根本性質為背景進行,因此不會逆轉。

SNS已經成為混淆是非、做出草率的取捨選擇,以及發泄情緒的場所。而且,最近這種現象不僅限於SNS這一網絡世界,還開始蔓延到現實世界。

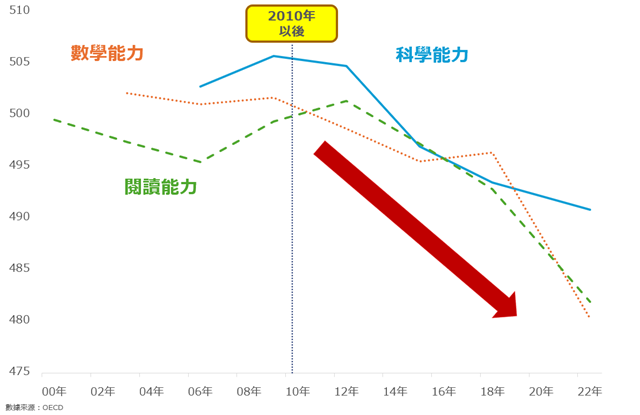

在SNS開始全面普及的同一時期,學習能力的下降也開始變得顯著。以下是國際學力調查「PISA」的結果變遷。

經濟合作暨發展組織(OECD)進行的PISA(Programme for International Student Assessment)調查旨在評估15歲學生在義務教育結束階段所掌握的知識和技能在實際生活中解決問題的能力,包括閱讀能力、數學素養和科學素養三個領域。

自2010年左右開始,這三個能力的下降趨勢變得明顯。考慮到這一時間點與SNS的開始普及相吻合,且SNS提供了混淆是非、偏激的邏輯、情緒發泄的場所,不能否認SNS可能與學習能力下降有關。

可以說,人類在使用SNS的過程中無意識地失去了很多東西。SNS奪走了人類「思考、專注、時間」這些極為重要的資產。

SNS成為混淆是非、偏激的邏輯、情緒發泄的場所。「人類的弱點」一詞指的是人類傾向於沉迷享樂、迴避不安、逃避複雜思考的特性,而SNS正是提供最小化這些弱點的場所。

人類是能操控語言、深思熟慮、細細品味的高等生物。利用這些能力來面對自身的弱點,正是「人類性」的體現。然而,在SNS的世界中將自身的弱點最小化,等同於放棄這些優秀能力,這無異於「作為動物生存」。

這意味著,維持民主社會所需的建設性討論和尊重他人的美德正在受到損害。可以說,SNS正在無形地侵蝕社會基礎。

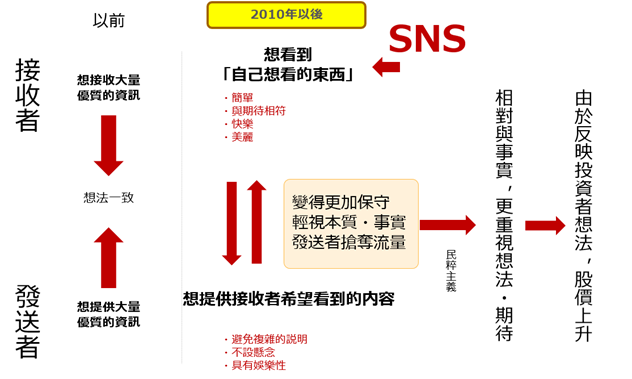

自SNS普及以來,資訊接收者無意中更傾向於只看「自己想看的東西」。考慮到SNS是混淆是非、偏激的邏輯、情緒發泄的場所所,這一趨勢似乎是自然而然的。

此趨勢的一個弊端是,「不想看的東西不看」的人變多了。資訊發送者察覺到這一流動,愈發傾向於展示接收者「想看的內容」。不知不覺中,「事實」與「想法」之間的脫節,即「經濟的扭曲」變得越來越嚴重。

結果,自2010年以來,股市這一通常被認為可以反映半年到一年後「想法」(正面想法為期望,負面想法為憂慮)的市場,開始明顯上漲。

資訊接收者在SNS中不斷增長的「想看」欲望,與資訊發送者的「想提供」相互呼應,形成漩渦,推動股價指數上升。

要解釋為何股市的上升超過了被認為需求和供應立場較為平等且接近「事實」的大宗商品市場,幾乎不可能避開社交媒體的存在。

在2010年代,北非和中東地區爆發的,伴隨武力衝突的民主化浪潮「阿拉伯之春」、2016年英國決定脫離歐盟的公投,以及同年特朗普贏得的美國總統選舉等事件,都被認為與SNS有深厚的關聯。

這些事件作為SNS上民意激蕩影響民主主義根基的例子,許多人至今記憶猶新。這是SNS威脅民主主義的一個具體例證。

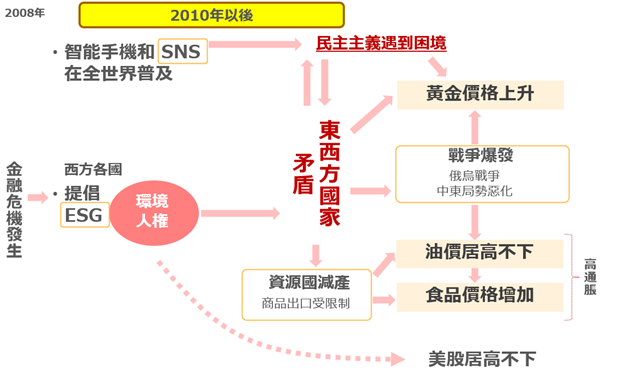

民主主義的僵局可能成為非西方國家擴張勢力的契機,在這個意義上,SNS確實加深了國家間的矛盾。

筆者認為,以SNS為契機的「不可見的風險」已成為支撐黃金市場的超長期主題。

SNS通過智能手機在全球普及→出現混淆是非、偏激的邏輯、情緒的發泄→人類作為「動物」的本質顯現→學習能力下降、建設性討論減少→「事實」不如「想法」重要→民主主義陷入僵局→「世界分裂」深化。由於這一過程以人類根本性質為背景,因此不太可能逆轉。

這意味著,黃金市場將承受超長期視角下的上升壓力。儘管每日的細微波動持續,但從數年甚至數十年的角度來看,筆者認爲黃金市場有較大可能性呈現上升趨勢。

資料擷取自:https://media.rakuten-sec.net/articles/-/46675

(由樂天證券金業香港翻譯及更新)

吉田哲

樂天證券經濟研究所 大宗商品研究員

1977年出生。 2000年加入期貨公司。 由2007年起作為互聯網期貨公司的大宗商品研究員開始在網路上發表文章。 2014年7月加入樂天證券,自2015年2月起擔任研究員至今。

以「不受常識束縛的解說」為理念,吉田先生與眾多主流媒體有資訊提供以及評論分享的合作,其中包括日經CNBC、日經廣播、stockvoice、日經新聞、日經Money、經濟學者週刊及時事通信社等等。

吉田先生由2016年5月起負責每周二在日經CNBC分享大宗商品資訊的專欄。 由2019年7月開始幾乎每個工作日都會在網站“みんかぶ先物”投稿發表評論,截至2023年6月已投稿超過1500次。

吉田先生每周在樂天證券自營媒體「トウシル」發佈的報告經常會在點擊排行榜中位列前茅。

基於終身學習的理念,吉田先生於2020年10月入讀慶應大學的文學部,主修通信教育課程。

本報告的作用純粹為提供資訊。樂天證券金業香港有限公司(“樂天證券金業”) 及其員工並不會對提供或轉發其他機構所提供之報告內容之準確性、完整性或正確性作出明示或默示之保證。本報告內之所有意見均可在不作另行通知之下作出更改。本報告不應被解作為提供明示或默示的買入或沽出與外匯有關合約的要約。樂天證券金業在法律上均不負責任何人因使用本報告內資料而蒙受的任何損失(無論是直接或間接的損失)。本報告在未獲樂天證券金業許可前,不得翻印、分發或發行本報告以作任何用途。本報告中文文字內容由樂天證券金業翻譯,只供參考之用。

貴金屬買賣的虧損風險可以十分重大。閣下所蒙受的虧損可能超過閣下的最初保證金款額。即使閣下定下備用買賣指示,例如『止蝕』或『限價』買賣指示,亦未必可以將虧損局限于閣下原先設想的數額。市場情況可能使這些買賣指示無法執行。閣下可能被要求一接到通知即存入額外的保證金款額。如閣下未能在所訂的時間內提供所需的款額,閣下的未平倉合約可能會被了結。閣下將要為閣下的戶口所出現的任何逆差負責。因此,閣下必須仔細考慮,鑒於自已的財務狀況及投資目標,這種買賣是否適合閣下。

^ 截至2023年12月5日,樂天證券的開戶總數為1000萬。 請按此了解更多。

* 沒有適當的風險管理,此高度槓桿效應可能導致產生重大損失或盈利。

# 樂天MT4交易賬戶於每個月的主要交易時段(每個交易日香港時間早上8時至凌晨2時)當中最少90%的時間提供固定買賣差價。 但本公司對以上所述並無保證,且其不適用於極端市場情況,包括但不限於在特低流通量、高波動性、突發新聞或公眾假期。 在極端市場情況下,買賣差價可能會大於正常情況下之差價。 最新差價以交易平台所示者為準。

樂天證券金業香港有限公司 (“樂天證券金業”) 乃樂天證券株式會社(*)的全資附屬公司。樂天證券株式會社於1999年成立,為日本其中一家主要網上經紀商,並且為樂天集團股份有限公司 (TOKYO: 4755) 的附屬公司。

場外金/銀交易涉及高風險。 閣下所蒙受的虧損可能會超過閣下的初始保證金款額,因此未必適合閣下。 槓桿可能會為閣下帶來負面影響。 即使建立附帶條件的指令,例如「止損」或「限價」單,亦未必可以將虧損限於閣下原定的金額。 市況可能會導致有關指令無法執行。 如果閣下賬戶淨值低於自動結算水平,閣下的持倉可能會被平倉。 閣下可能需在短時間內存入額外保證金款額。 閣下將須為閣下賬戶內因此而產生的任何短欠數額負責。 因此,閣下必須根據本身的財務狀況及投資目標,仔細考慮這種交易是否適合閣下。 切勿將閣下無法承受損失的資金用於投機。 倘若閣下決定買賣樂天證券金業所提供的產品,閣下必須先閱讀及明白樂天證券金業所提供的資料及披露。 樂天證券金業可能會提供並非擬作為投資建議且不得被詮釋為投資建議的一般評論。 請向獨立財務顧問尋求意見。 樂天證券金業及樂天集團對於資料錯誤、不準確或遺漏概不承擔法律責任,並且不保證其中所載信息、文字、圖表、連結或其他項目準確或完整。 場外黃金/白銀交易並不受證監會監管,因此買賣場外黃金/白銀交易將不會受到證監會所頒布的規則或規例所約束,包括(但不限於)客戶款項規則。 請於採取進一步行動前先閱讀及瞭解樂天證券金業網站上的 「條款及條件」。 互聯網資料安全:為保障閣下的私隱,切勿透過公共或共享電腦登入閣下的交易賬戶,或於登入賬戶後將閣下的密碼儲存於任何電腦或流動裝置之內。 樂天證券金業不會要求閣下透過電郵直接將例如賬戶號碼及密碼等任何個人資料傳送予本公司。

(*)公司註冊編號(日本):関東財務局(金融工具公司)第195號。

樂天證券金業為香港投資者提供穩健、安全高效的黃金買賣平台。 秉承總公司的雄厚實力以及尖端科技, 樂天證券金業提供專屬的樂天MT4交易帳戶, 功能強大, 客戶能於交易平台快捷迅速進行黃金白銀交易。 樂天證券金業以高達200倍的槓桿提供黃金白銀交易買賣服務,我們務求降低您的交易成本。此外,樂天證券金業還為香港黃金白銀投資者提供免佣金優惠,極大化投資者的獲利機會。 樂天證券金業為香港一眾投資者提供更多黃金白銀買賣的資訊, 我們會持續緊貼市況, 以配合您的各項投資需要。 我們的黃金買賣專家亦不時會舉行講座, 與投資者分享及交流獨特見解。如有任何查詢, 歡迎您與我們聯繫, 或親臨香港中環的辦公室了解更多。

© 樂天證券金業香港有限公司