對於應對市場價格「上下波動」的新想法

- 你的資產配置是否能抵抗價格波動!?

- 股價下跌時黃金價格的傾向

- 近年來股票和黃金價格的關係

- 國家間矛盾導致黃金升值

- 黃金變成更激進的投資商品

你的資產配置是否能抵抗價格波動!?

根據氣象廳的數據,2023年日本發生了2,237次地震。相當於每天發生超過6次地震(不論強度)。近年來對於地震的準備不僅已經在全國,而且在地方自治體、企業、學校和個人之間普及起來。

地震也經常在市場上發生。當觀察到各種市場可能出現泡沫的情況時,我們需要重新思考在投資中應對「波動」的準備。

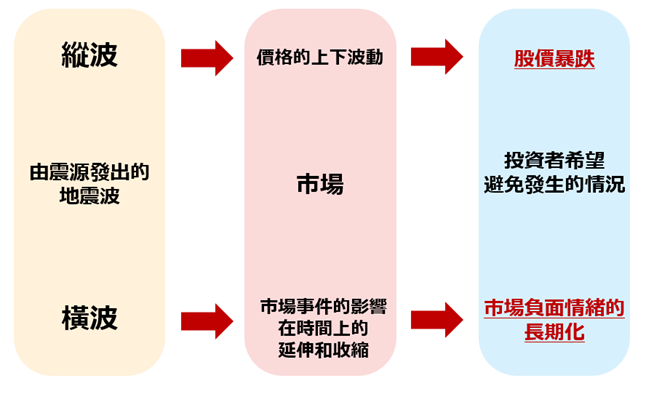

由震源發出的地震波被分爲縱波和橫波。市場上的縱向波動是指「價格的上下波動」,而橫向波動則是指「市場事件產生的影響在時間上的延伸和收縮」。對於主要投資股票或者ETF的投資者來說,垂直波動將導致股價大幅下跌,而橫向波動將導致經濟衰退的負面情緒長期化。

本報告將探討對於投資者來說的垂直波動即「股價大幅下跌」的應對措施。

股價下跌時黃金價格的傾向

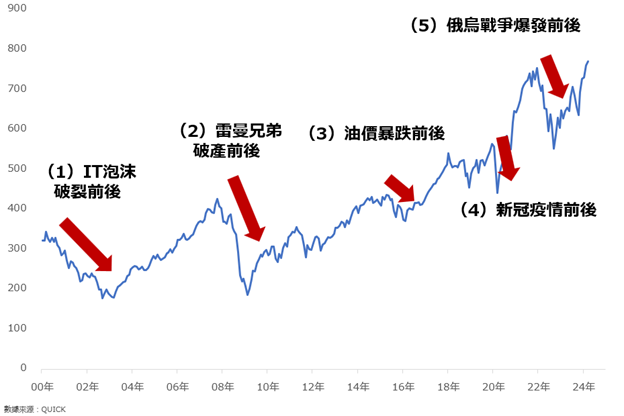

如前所述,對於主要投資於股票,信托或ETF的投資者來說,垂直波動即「股價的大幅下跌」。以下是2000年以來發生大幅下跌的情況。在(1)IT泡沫破裂前後,(2)雷曼兄弟破產前後,(3)2015年國際油價下跌,(4)新冠疫情爆發前後,(5)烏克蘭戰爭爆發前後,股價都經歷了明顯的下跌。

黃金被認爲在股價下跌時通常會升值。下圖顯示了股價大幅下跌期間,股價和黃金的美元價格的變化率。

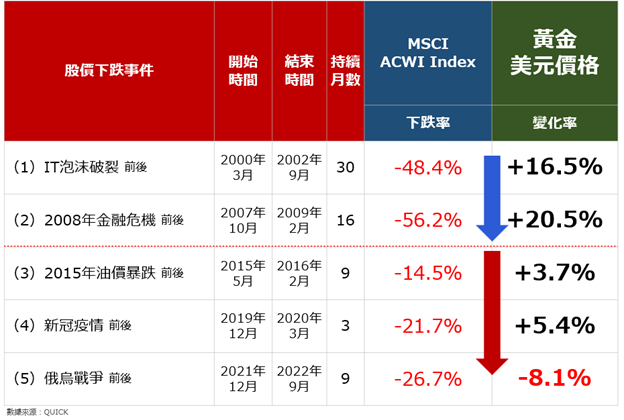

在2008年金融危機前後,股價下跌超過56%的時期,黃金價格上漲了超過20%。在IT泡沫破裂前後的時期,股價下跌了48.4%,但黃金上漲了16.5%。這樣的價格變動形成了「股票和黃金呈反相關」、「黃金是股票投資的護身符」的印象。

在IT泡沫破裂前後的時期,股價下跌48.4%時,黃金上漲了16.5%,絕對比例為2.9:1。在雷曼兄弟破產前後的時期,股價下跌56.2%時,黃金上漲了20.5%,絕對比例約為2.7:1。在這些時期,股票大幅下跌時黃金價格上漲的規模約為股票下跌率的三分之一。

以同樣的標準來看,2015年油價暴跌(由於OPEC放棄減產措施,原油價格急劇下跌,世界陷入混亂)前後的股價下跌了14.5%,黃金上漲了3.7%,比例為3.9:1。新冠疫情前後的股價下跌了21.7%,黃金上漲了5.4%,比例為4.1:1。

到了2010年代,股票大幅下跌時黃金價格上漲規模降低到股票下跌率的四分之一左右。在烏克蘭戰爭爆發前後,黃金則與股票一起下跌。

近年來股票和黃金價格的關係

我們來再次確認股價和黃金價格的關係。相關係數的取值範圍在-1到1之間。如果兩者價格變動的趨勢非常相似(正相關),則接近1(當相關係數為1時,兩者完全一致)。如果兩者呈相反的趨勢(負相關),則接近-1。另外,0表示兩者之間完全無關聯。當相關係數約為0.7時,認為兩者價格變動存在關聯(具有相關性)。

從2000年1月到2024年2月每月的收盤價計算,MSCI全球全國指數(MSCI ACWI Index)和黃金的相關係數為0.774。這個數字代表兩者價格變動相似。與銅的相關性(0.658)相比,高出許多。從長期來看,可以說股票和黃金的走勢相近。

下圖是相關係數超過0.7的期間內股票和黃金價格的變動。股票保持著長期上升趨勢。黃金在雷曼兄弟破產後進一步上漲,之後雖然波動不定,但也呈現出與股票類似的變化趨勢。

國家間矛盾導致黃金升值

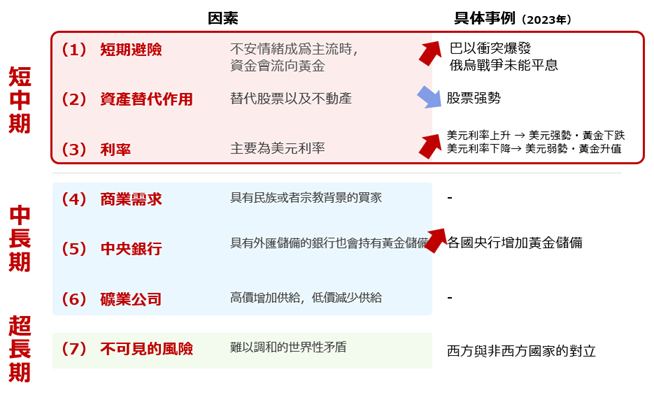

作者認爲從2010年左右開始,市場環境的變化變得尤其劇烈。如下所示,西方國家在2008年金融危機後進行的的經濟復甦和股價上升策略使股市回暖,但同時這些策略加深了國家間的矛盾(對於化石燃料的批評對非西方國家造成了巨大損害),全球社交媒體的普及使大眾觀點在各地湧現,導致世界民主陷入僵局。

國家間的矛盾本身加強了市場的慌張情緒,同時矛盾也導致了烏克蘭戰爭和巴以衝突等事件的發生,進一步強化了這種情緒,黃金價格承受了上升壓力。這些趨勢在股市上升期間同步發生。

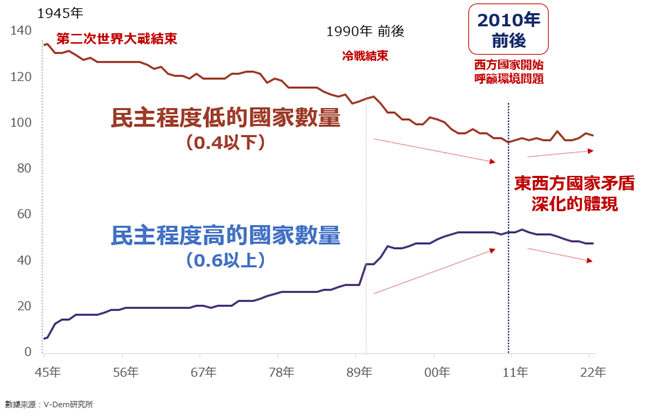

從2010年左右開始,世界民主陷入困境的猜測可以通過瑞典的V-Dem研究所每年公布的數據來確認。該研究所一直致力於將選舉制度、自由主義、參與型、熟議型和平等主義等領域的民主程度數值化。其中與自由主義有關的數據是「自由民主主義指數」。上周該研究所公布了2023年的數據。

該指數的取值範圍在0到1之間,靠近0表示民主程度較低,靠近1表示民主程度較高。以下是該指數的全球平均變化趨勢(2023年包括179個國家)。該指數從1945年第二次世界大戰結束開始上升,並在1990年前後冷戰結束後迅速上升。從作者所説的2010年左右開始,該指數開始下降。

觀察指數低於0.4的相對民主程度較低的國家數量和高於0.6的相對民主程度較高的國家數量的變化,可以看出從2010年左右開始,前者的數量開始增加,而後者的數量開始減少。

在全球範圍內,支持將民主視為正義的西方國家的數量減少,而支持相反觀點的國家數量增加。從2010年左右,西方和非西方國家之間出現了矛盾,而該矛盾隨後加深,自由民主主義指數的變化趨勢證明了這一點。

黃金變成更激進的投資商品

正如本報告所述,近年金價與股價之間的關係不再像以前那樣固定。考慮到近年相關係數超過0.7,可以說金價和股價存在同時上升或下降的趨勢。因此,通過持有黃金來對衝股市的手段正在變得不太適用。

然而,筆者認為金在未來的投資中可能扮演重要角色。我們應該轉變思維,將黃金視為一種激進型的投資商品。正如前文所述,世界處於分裂狀態,這種情況可能導致中央銀行持續長期增持黃金。從長遠來看,無論股價未來如何變動,金價會有自己的變化軌跡。

筆者認為這種思維轉變最終將有助於應對股價大幅下跌的情況。

資料擷取自: https://media.rakuten-sec.net/articles/-/44526

(由樂天證券金業香港翻譯及更新)

吉田哲

樂天證券經濟研究所 大宗商品研究員

1977年出生。 2000年加入期貨公司。 由2007年起作為互聯網期貨公司的大宗商品研究員開始在網路上發表文章。 2014年7月加入樂天證券,自2015年2月起擔任研究員至今。

以「不受常識束縛的解說」為理念,吉田先生與眾多主流媒體有資訊提供以及評論分享的合作,其中包括日經CNBC、日經廣播、stockvoice、日經新聞、日經Money、經濟學者週刊及時事通信社等等。

吉田先生由2016年5月起負責每周二在日經CNBC分享大宗商品資訊的專欄。 由2019年7月開始幾乎每個工作日都會在網站“みんかぶ先物”投稿發表評論,截至2023年6月已投稿超過1500次。

吉田先生每周在樂天證券自營媒體「トウシル」發佈的報告經常會在點擊排行榜中位列前茅。

基於終身學習的理念,吉田先生於2020年10月入讀慶應大學的文學部,主修通信教育課程。

本報告的作用純粹為提供資訊。樂天證券金業香港有限公司(“樂天證券金業”) 及其員工並不會對提供或轉發其他機構所提供之報告內容之準確性、完整性或正確性作出明示或默示之保證。本報告內之所有意見均可在不作另行通知之下作出更改。本報告不應被解作為提供明示或默示的買入或沽出與外匯有關合約的要約。樂天證券金業在法律上均不負責任何人因使用本報告內資料而蒙受的任何損失(無論是直接或間接的損失)。本報告在未獲樂天證券金業許可前,不得翻印、分發或發行本報告以作任何用途。本報告中文文字內容由樂天證券金業翻譯,只供參考之用。

貴金屬買賣的虧損風險可以十分重大。閣下所蒙受的虧損可能超過閣下的最初保證金款額。即使閣下定下備用買賣指示,例如『止蝕』或『限價』買賣指示,亦未必可以將虧損局限于閣下原先設想的數額。市場情況可能使這些買賣指示無法執行。閣下可能被要求一接到通知即存入額外的保證金款額。如閣下未能在所訂的時間內提供所需的款額,閣下的未平倉合約可能會被了結。閣下將要為閣下的戶口所出現的任何逆差負責。因此,閣下必須仔細考慮,鑒於自已的財務狀況及投資目標,這種買賣是否適合閣下。