令人振奮!金價再創歷史新高!

- 股市指數和黃金價格同時上漲

- 2010年是國家間矛盾深化的起點

- 蘋果公司察覺到環保問題是國家間矛盾?

- 央行利用黃金應對國家間矛盾

- 短期内是否會持續走高

股市指數和黃金價格同時上漲

日本股票和黃金的價格都處於急速上漲的狀態。3月4日,日本國內的股票和黃金同時超過歷史最高點。日經指數首次突破4萬點大關,以日元計價的黃金價格首次達到1萬日元每克的大關。同日上午,大阪的黃金期貨價格也一度超過1萬日元。回顧近半個世紀的價格波動,可以看出日經指數和黃金日元價格從大約2010年開始持續上升了10多年。可以說,這種長期上升趨勢成為了本次突破歷史最高點的重要推動力。

海外股市和黃金價格也在上升趨勢中。美國主要股價指數之一的標普500指數在2月達到5000點,創下歷史新高。3月繼續上升達到5100點,再次刷新歷史最高點。黃金的美元價格目前也在歷史最高水準,每盎司2100美元(報告撰寫時)。美國和日本市場一樣,從2010年左右開始持續上升。雖然黃金的美元價格上升趨勢不如標普500指數那麼強勁,但仍然保持著長期上行的趨勢。

2010年左右是分析股票和黃金價格長期走勢具有重要意義的時間點。通常認為股票和黃金的價格走勢是相反的(負相關),但自2010年以來,兩者同時上漲。那麼,2010年左右發生了什麼事情呢?

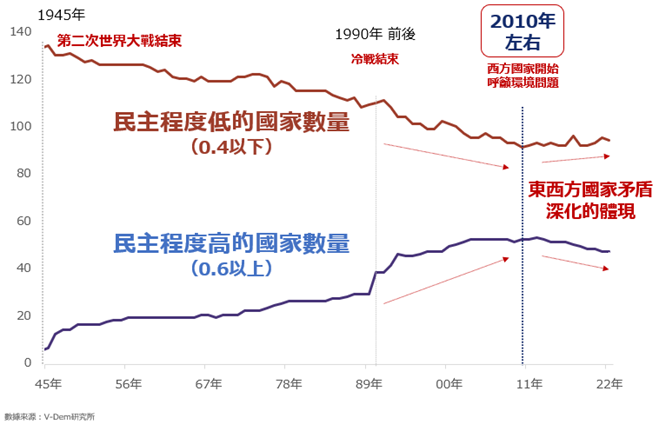

2010年是國家間矛盾深化的起點

V-Dem研究所(瑞典)每年公布世界各國關於民主主義的數據。該研究所多年來一直致力於將選舉制度、自由主義、參與型民主、熟議型民主和平等主義等領域的民主度量化為數值。V-Dem是Varieties Democracy(多樣民主)的縮寫。

「自由民主主義指數」是他們公布的其中一個數值。該指數在0和1之間,接近0代表民主度低,接近1代表民主度高。從數據中可以看出自2010年以來,民主程度低的國家數量從減少轉為增加,民主程度高的國家數量從增加轉為減少,如下圖所示。

在全球範圍內,和歐美一樣擁護民主主義的國家在減少,而持有相反觀點的國家正在增加。自由民主主義指數的變化表明自2010年左右,歐美和其他國家之間出現了分歧,並且這種分歧越來越深。

蘋果公司察覺到環保問題是國家間矛盾?

這種分歧,筆者認為是由2008年金融危機引發的。在那次危機後,西方為了實現經濟復甦和股市回暖,開始注重「環境問題」,否定石油,並推動「人權問題」,制裁存在問題的國家、地區和企業。可以確定的是,這些舉措對西方經濟的恢復和股價的上升作出了巨大貢獻。ESG投資得到推崇,致力於改善環境問題的努力被評價為遵守了「環境」(E),而致力於改善人權問題的努力被評價為遵守了「社會」(S),這使得大量資金流入了這些國家、企業和相關金融產品。這可以說是支撐自2010年以來股價飆升的一個因素。

然而,也正是西方的這些舉措深化了與其他國家的矛盾。回顧自2010年以來西方的行動,西方將生產和消費石油和煤炭的國家視為壞人,以減碳為制裁手段(正義之錘),打擊石油生產國和重度依賴煤炭發電的發展中國家,通過這種方式發展自己國家的經濟,很自然會引起國家間的矛盾。

蘋果公司宣布退出低調開發約10年的電動車業務,可能是意識到對於西方國家來說,減碳已經成為了一種武器。筆者認為,蘋果公司這個決定除了專注於發展AI技術之外,也意味著修復西方和非西方之間分歧的一步。

央行利用黃金應對國家間矛盾

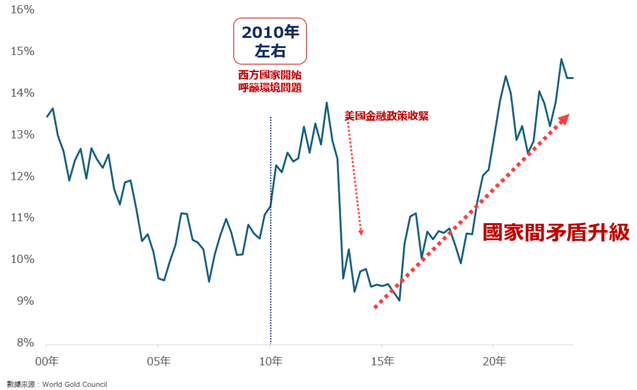

筆者認爲2010年開始的國家間摩擦間接地導致各國央行增加外匯儲備。外匯儲備是央行為應對外部非常情況而儲存的資金。

根據上圖,從2010年代後期開始,央行持有的外匯儲備中黃金的比例(全球範圍)逐漸增加。西方和非西方之間的深化分歧帶來的擔憂(戰爭情緒)對央行來說也成為積極增加黃金持有量的重要動機。

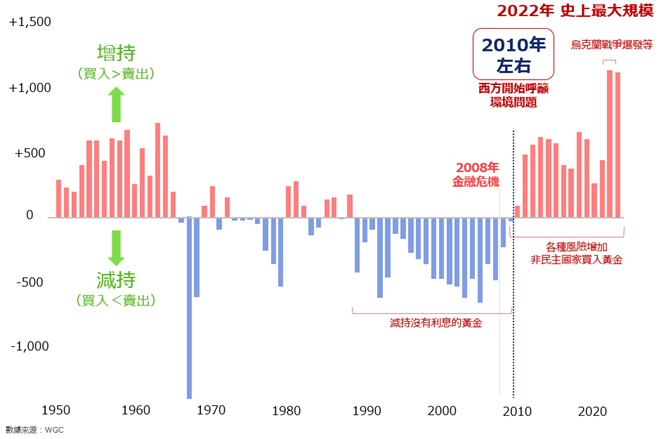

事實上,如果我們觀察央行整體增持或減持黃金的情況(買入-賣出),2010年以後一直保持增持黃金的趨勢。買進規模在2022年達到市場統計的最高水平,隨後的2023年也保持高水平。筆者認爲西方和非西方分歧是主要原因,而戰爭爆發則進一步加快了買進黃金的動作。在西方和非西方分歧消除之前,筆者認為央行將繼續買進黃金。要解決分裂問題,西方和其他國家需要在關鍵的「環境問題」和「人權問題」上取得共識。

然而,西方已經無法停止針對改善環境問題和人權問題的措施,因為他們已經投入了巨額資金。為了防止相關企業的股價和金融產品的價值下跌,西方國家同樣不容易放棄減碳。換句話說,解決分裂問題非常困難(從這個意義上說,蘋果退出電動車業務是明智的決定)。國家間矛盾帶來的不安和風險可能會持續,並可能導致央行持續增持黃金。

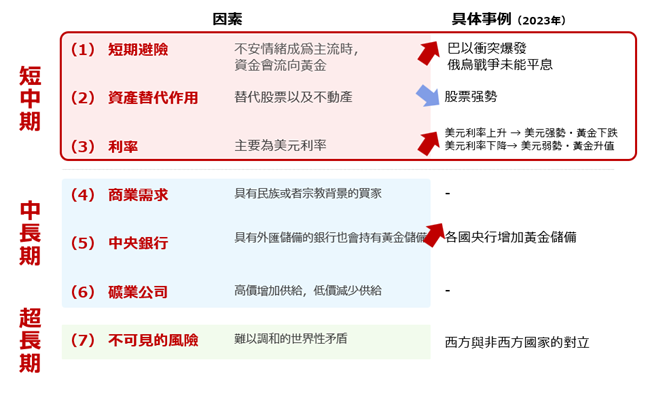

短期内是否會持續走高

整理黃金價格走勢的關鍵要點如下。在短期和中期的觀點下,我們關注三個因素:短期避險、資產替代作用和利率。在中長期的觀點下,我們關注商業需求、中央銀行和礦業公司等三個因素,以及超長期的觀點下,我們關注不可見的風險。本報告提到的央行動向是中長期觀點的關注對象。在西方放棄減碳、解決與非西方的分歧之前,價格甚至有可能上漲。

在短期和中期觀點下,如前所述,我們關注短期避險、資產替代作用和利率三個因素。由於烏克蘭戰爭和巴以衝突的平息跡象不明顯(聯合國功能失效是一個重要原因),黃金有可能成為短期避險標的。此外,由於各種股價指數持續創新高,與帶息股票相比,黃金作為無息資產可能對黃金價格施加下跌壓力。(當前,由於替代資產的原因,下跌壓力仍然存在)

利率方面,由於美國可能在今年開始減息,這可能成為美元貶值和其他資產的吸引力增加的因素,因此可能對黃金價格施加上升壓力。美國減息除了影響黃金外,還可能對科技股和包含科技股的股價指數、大宗商品等市場造成廣泛的上升壓力。事實上,如果美國實施減息,提高對經濟恢復的預期、以美元計價的商品的價格優勢、持有替代資產的吸引力和投機者的追捧等因素加強,黃金價格以及股價指數和大宗商品價格都有可能上漲。

自2010年左右以來的股市和黃金上漲,我認為在美國實施降息的短中期和國家間矛盾的中長期情況下可能持續下去。僅僅因為股價上漲,或者因為黃金本身處於歷史高位,並不意味著黃金價格會迅速大幅下跌。筆者認為重要的是不要預設結果,不受過去的常識所束縛,以靈活的思維面對各種市場,才是重要的心態。

資料擷取自: https://media.rakuten-sec.net/articles/-/44451

(由樂天證券金業香港翻譯及更新)

吉田哲

樂天證券經濟研究所 大宗商品研究員

1977年出生。 2000年加入期貨公司。 由2007年起作為互聯網期貨公司的大宗商品研究員開始在網路上發表文章。 2014年7月加入樂天證券,自2015年2月起擔任研究員至今。

以「不受常識束縛的解說」為理念,吉田先生與眾多主流媒體有資訊提供以及評論分享的合作,其中包括日經CNBC、日經廣播、stockvoice、日經新聞、日經Money、經濟學者週刊及時事通信社等等。

吉田先生由2016年5月起負責每周二在日經CNBC分享大宗商品資訊的專欄。 由2019年7月開始幾乎每個工作日都會在網站“みんかぶ先物”投稿發表評論,截至2023年6月已投稿超過1500次。

吉田先生每周在樂天證券自營媒體「トウシル」發佈的報告經常會在點擊排行榜中位列前茅。

基於終身學習的理念,吉田先生於2020年10月入讀慶應大學的文學部,主修通信教育課程。

本報告的作用純粹為提供資訊。樂天證券金業香港有限公司(“樂天證券金業”) 及其員工並不會對提供或轉發其他機構所提供之報告內容之準確性、完整性或正確性作出明示或默示之保證。本報告內之所有意見均可在不作另行通知之下作出更改。本報告不應被解作為提供明示或默示的買入或沽出與外匯有關合約的要約。樂天證券金業在法律上均不負責任何人因使用本報告內資料而蒙受的任何損失(無論是直接或間接的損失)。本報告在未獲樂天證券金業許可前,不得翻印、分發或發行本報告以作任何用途。本報告中文文字內容由樂天證券金業翻譯,只供參考之用。

貴金屬買賣的虧損風險可以十分重大。閣下所蒙受的虧損可能超過閣下的最初保證金款額。即使閣下定下備用買賣指示,例如『止蝕』或『限價』買賣指示,亦未必可以將虧損局限于閣下原先設想的數額。市場情況可能使這些買賣指示無法執行。閣下可能被要求一接到通知即存入額外的保證金款額。如閣下未能在所訂的時間內提供所需的款額,閣下的未平倉合約可能會被了結。閣下將要為閣下的戶口所出現的任何逆差負責。因此,閣下必須仔細考慮,鑒於自已的財務狀況及投資目標,這種買賣是否適合閣下。