黃金價格在以下場景可能達到未知的新高

- 黃金價格遭遇上行阻力

- 上下行壓力的相互對抗

- 下半年影響因素的變化

- 利率轉為帶來上行壓力

- 央行主導拉動需求

- 黃金價格「最大瞬時風速」(瞬間觸及)可能會達到2,300美元!?

黃金價格遭遇上行阻力

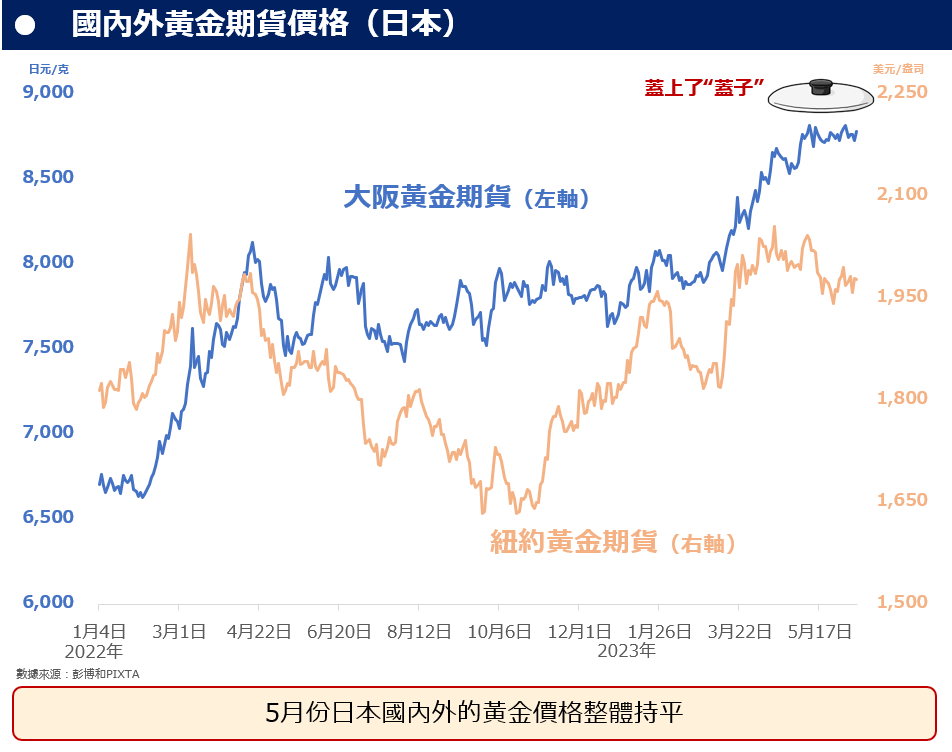

黃金日元期貨在5月上旬達到歷史新高之後開始平移,如下圖所示被蓋住一樣難以繼續上升。

另一方面,對黃金日元期貨起到牽引作用的的黃金美元期貨徘徊在2000美金上下,沒有大幅度波動。

眼下的日本國內外黃金市場可以用波瀾不驚來形容。 因為接近歷史最高價格,很難再有大幅度的上升,但另一方面我們也沒有觀察到顯著的下跌。 這種情況背後的原因是什麼,對於以後的價格變動我們又如何做出預測呢?

上下行壓力的相互對抗

上文提到目前黃金日元期貨正遭遇上行阻力,黃金美元期貨在基準價格附近徘徊。 筆者認為這是上行壓力和下行壓力疊加產生的效果。

市場之所以波瀾不驚,並不是因為缺少利好或者利空消息,而是上下行壓力同時作用於市場所導致。 其實日元期貨市場的成交量是與平時持平的。 (缺少利好或利空消息時,市場因為缺少投資動力,成交量不會增加)

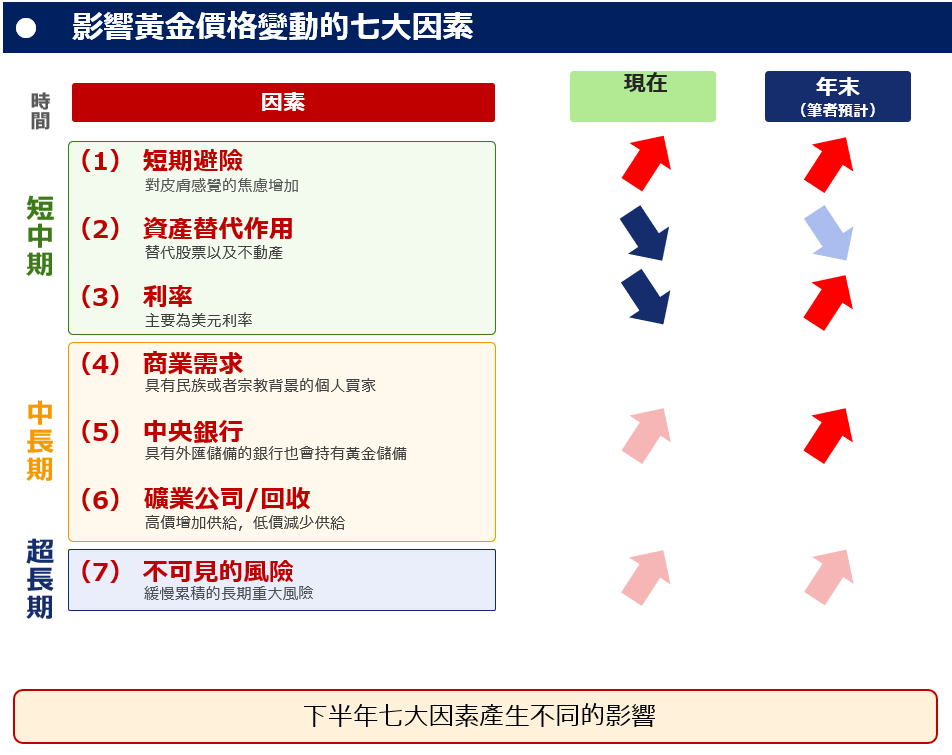

對於上行壓力以及下行壓力的形成因素,筆者分析如下:

上行壓力的形成有三個因素,「短期避險」,「長期避險」和「央行拉動需求」。 下行壓力則是由「股票替代作用」及「利率」所驅動。

其中,短期避險主要指烏克蘭局勢的持續激化(烏克蘭國內水壩被破環,澤連斯基總統指揮發起反攻等事件)以及歐美銀行業動蕩的廣泛影響。 長期避險是指2008年金融危機之後,以烏克蘭局勢為代表的各國集團間的大範圍衝突和對抗,這種難以修復的緊張關係在以後的很長一段時間內會間接產生更多不可預測的矛盾。 土耳其和俄羅斯等國家的央行近期增持黃金,增加了黃金的需求進而影響黃金價格,這就是央行拉動需求。

主要國家的股市指數維持高水平,股市向好帶來黃金價格的下行壓力。 另一方面美聯儲持續地維持高利率環境,通過利率調節也使得黃金價格走低,上述分別為利率和股票的替代作用。

以上的多個因素共同作用,使得國內外的黃金市場波瀾不驚。

下半年影響因素的變化

當上行或者下行壓力中的某一方變強,這種平衡就會被打破,從而使黃金價格產生較大變化。

下圖是筆者結合上述因素總結出來的決定黃金價格的七大因素以及未來變化的預測。

前文提到幾個因素同時產生保持平衡作用,所以近期黃金價格相對平穩。

臨近年尾的時候筆者認為上行壓力會勝過下行壓力從而抬高黃金價格。 (如上圖預測所示)

其中值得注意的變化有:利率的影響會從下行壓力轉為上行壓力;央行增持帶來的上行壓力會變大;股票代替作用會減弱。 股票代替作用的減弱程度取決於股市的表現,當股市不確定性增加時,黃金價格走高的可能性會更大。

接下來會針對利率和央行拉動需求進行詳細說明。

利率轉為帶來上行壓力

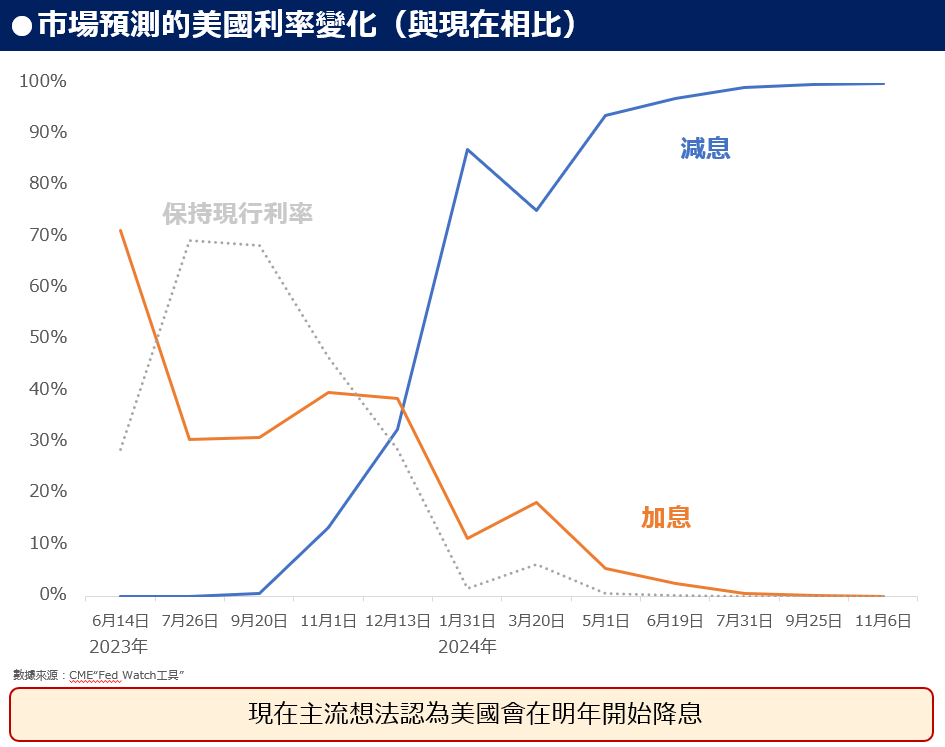

根據芝加哥商業交易所(CME)提供的Fed Watch工具,市場普遍認為美國會在明年年初開始停止加息甚至是減息。

在觀察過CPI以及就業數據等一系列對利率有指導作用的經濟指標後,市場普遍認為在2024年美國的金融政策會整體寬鬆。

回憶2022年加息週期時的一系列反應:加息→美元升值→黃金價格下降。 那麼當金融政策寬鬆時的反應將會是相反的:減息→美元貶值→黃金價格上升。 因此美聯儲在改變金融政策的時候利率的確有可能會轉為產生上行壓力,推高黃金價格。

央行主導拉動需求

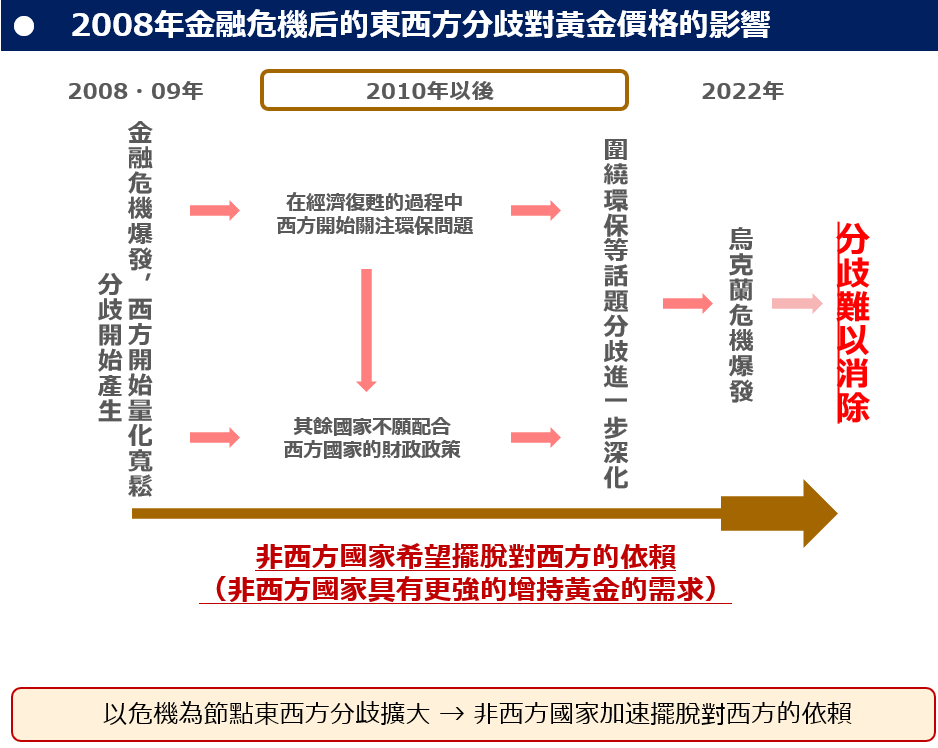

根據世界黃金協會(WGC)的統計,2022年度各國央行的黃金凈購入總量創下歷史新高。 從2008年金融危機到2010年,央行每年的黃金凈賣出量逐年減少,2010年之後至今都是凈買入。

筆者認為,2008年金融危機間接導致了現在的烏克蘭危機,這樣可以更好的解釋為什麼2008年以後非西方國家普遍開始增持黃金,其中的邏輯如下圖所示:

下圖是2008年以來,增持黃金最多的5個國家的黃金總持有量,這些國家都是非西方國家比如俄羅斯,土耳其和印度,這種動向似乎也顯示出越來越強的去美元化傾向。

WGC的數據顯示2023年第一季度的黃金凈購入量達到了以往最高水平。

烏克蘭危機、各種國家聯盟與高通脹等,非西方國家央行很可能在這種混亂壓力中繼續增持黃金,特別是今年下半年,此舉會推高黃金價格。

黃金價格「最大瞬時風速」(瞬間觸及)可能會達到2,300美元!?

我們已經研究過黃金價格走勢以及嘗試探究其背後的原因,關於未來的價格走向,筆者認為紐約黃金期貨在2023年12月的價格會高過現價。

下面是對於黃金價格達到「最大暫態風速」的極端情況的推算。 (需要同時達成多個條件)

回憶新冠疫情初期(短期避險情緒的強化),美國金融政策開始寬鬆的2020年8月,月內黃金最高價比月尾時高出5.6%;在烏克蘭戰事爆發初期的2022年3月,月內最高價高出月尾6.3%;在銀行業債務問題多處爆發的2023年5月,最高值高出終值5.2%。

假設2023年12月的終值為2,180美元,按照先前最高值和終值的關係,最高價格可以高達2,303美元。

當七大因素全部產生強上行壓力,上述罕見情況是有可能發生的。 「最大瞬時風速」會不會實現,黃金價格會不會上升,讓我們繼續關注黃金市場。

資料擷取自: https://media.rakuten-sec.net/articles/-/41703 由樂天證券香港翻譯及更新

吉田哲

樂天證券經濟研究所 大宗商品研究員

1977年出生。 2000年加入期貨公司。 由2007年起作為互聯網期貨公司的大宗商品研究員開始在網路上發表文章。 2014年7月加入樂天證券,自2015年2月起擔任研究員至今。

以「不受常識束縛的解說」為理念,吉田先生與眾多主流媒體有資訊提供以及評論分享的合作,其中包括日經CNBC、日經廣播、stockvoice、日經新聞、日經Money、經濟學者週刊及時事通信社等等。

吉田先生由2016年5月起負責每周二在日經CNBC分享大宗商品資訊的專欄。 由2019年7月開始幾乎每個工作日都會在網站“みんかぶ先物”投稿發表評論,截至2023年6月已投稿超過1500次。

吉田先生每周在樂天證券自營媒體「トウシル」發佈的報告經常會在點擊排行榜中位列前茅。

基於終身學習的理念,吉田先生於2020年10月入讀慶應大學的文學部,主修通信教育課程。

本報告的作用純粹為提供資訊。樂天證券金業香港有限公司(“樂天證券金業”) 及其員工並不會對提供或轉發其他機構所提供之報告內容之準確性、完整性或正確性作出明示或默示之保證。本報告內之所有意見均可在不作另行通知之下作出更改。本報告不應被解作為提供明示或默示的買入或沽出與外匯有關合約的要約。樂天證券金業在法律上均不負責任何人因使用本報告內資料而蒙受的任何損失(無論是直接或間接的損失)。本報告在未獲樂天證券金業許可前,不得翻印、分發或發行本報告以作任何用途。本報告中文文字內容由樂天證券金業翻譯,只供參考之用。

貴金屬買賣的虧損風險可以十分重大。閣下所蒙受的虧損可能超過閣下的最初保證金款額。即使閣下定下備用買賣指示,例如『止蝕』或『限價』買賣指示,亦未必可以將虧損局限于閣下原先設想的數額。市場情況可能使這些買賣指示無法執行。閣下可能被要求一接到通知即存入額外的保證金款額。如閣下未能在所訂的時間內提供所需的款額,閣下的未平倉合約可能會被了結。閣下將要為閣下的戶口所出現的任何逆差負責。因此,閣下必須仔細考慮,鑒於自已的財務狀況及投資目標,這種買賣是否適合閣下。