2023年已經過半,這次我們將回顧上半年的趨勢,並以此為線索展望下半年的走勢。 以下是各類產品在上半年的漲跌情況(比較2022年12月30日和2023年6月30日的收盤價。 加密貨幣和大宗商品以美元計價)。

比特幣和以太坊等加密貨幣的上漲尤為引人注目。 2022年11月,由於FTX(一家主要的加密貨幣交易所)破產,導致年末加密貨幣整體下跌,但進入今年後反彈勢頭明顯。

此外,納斯達克和日經指數等股票指數的上漲也十分顯著。 3月份歐美銀行業發生一系列危機以來,雖然出現了一些不穩定的場面,但從5月開始表現出堅挺的走勢。 此外,可可、橙汁、糖、生牛肉、瘦豬肉等農產品價格也出現了上漲。 黃金價格也上漲。

總體而言,我們可以認為這些反彈、堅挺和上漲的走勢與後文提到的美國貨幣政策有關。 (貨幣政策對美元指數和10年期國債收益率的影響較大)

下跌明顯的領域是大宗商品,包括大豆、小麥、玉米等穀物,以及銅、鋁、鎳、銀、白金、鈀等金屬,還有原油、天然氣以及煤炭等能源品種。 即使是這些下跌的商品也或多或少與美國的金融政策有關。 另外美國銀行業危機也被認為是原因之一。

回顧2023年上半年,整體上可以說是“強弱混合”(既有上漲的領域,也有下跌的領域),各個領域之間表現出明顯的差異。 接下來,我們將分析在上半年引起這些價格波動的因素。

上文提到在上半年,加密貨幣、股價指數、農產品和黃金(金)上漲,美元指數和美國10年期債券收益率有小幅波動,而穀物、金屬和能源下跌,各個領域之間表現出明顯差異。 筆者認為這些價格變化的主要原因是美國的市場動向。

如上圖所示,上半年,筆者認為美國發生了“兩種拉鋸”現象。 第一種是加息速度放緩(美元貶值、利率下降)與暗示繼續加息(美元升值、利率上升)之間的拉鋸,第二種是加息與銀行業危機產生的不安情緒(股價、能源價格下跌)與加息節奏放緩引起的樂觀情緒(股價、能源價格上漲)之間的拉鋸。

美元走勢會影響大宗商品(幾乎全部都是美元計價)價格。 大致上來說,美元貶值(升值)會導致商品價格上漲(下跌)。 這是因為當美元貶值(升值)時,與以其他貨幣計價相比會出現折價感(溢價感)。

在上半年,儘管美元的走勢沒有出現大的波動,但小幅波動依然存在(請參照第一幅圖片)。 這代表第一種拉鋸存在。 可以認為這種波動在商品市場上不斷施加上漲和下跌的壓力。

第二種拉鋸很可能發生市場情緒的發生轉換的時候,根據價格波動來反推,可以認為不安情緒對穀物、金屬和能源等商品施加了下跌壓力,而樂觀情緒對股價指數產生了上漲壓力。

至於黃金市場,價格微漲的原因可以認為是第一種拉鋸中的美元貶值部分以及第二種拉鋸中的不安情緒所產生的上漲壓力勝過了下跌壓力(美元升值、不安減小)。

接下來讓我們關注黃金市場。 上半年黃金價格變動很多是由美元小規模波動引起的。

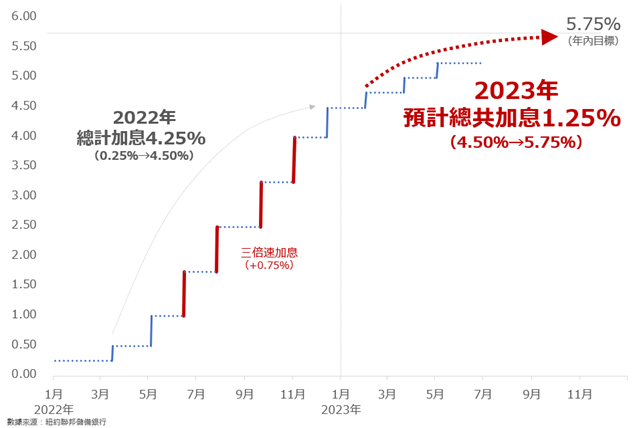

在理解美元走勢時,不可忽視的是美國中央銀行的政策利率,即聯邦基金利率(FF Rate)。 美聯儲通過每年8次的FOMC(聯邦公開市場委員會)會議進行決策和公佈。 以下是利率的變動情況。

為了遏制通貨膨脹,美聯儲在去年進行了被戲稱為“三倍速”的急劇加息(一次性加息0.75%,通常為0.25%)。 然而,今年開始,加息幅度縮小至0.25%(2月0.25%,3月0.25%,5月0.25%),6月加息暫停,加息的熱度開始降低。

此外,據報導,今年年內還會有兩次加息,總計0.5%。 由此可知今年的FF利率預計達到5.75%。 今年的預期加息幅度和去年相比(分別為1.25%和4.25%),可以說加息的步伐正在變慢。

這種「加息變慢」是第一種拉鋸中「美元走軟、利率下降」的主要依據。 另一方面,美聯儲官員口頭上反復表示“仍需遏制通脹,因此加息將繼續”。 這一點是“美元走強、利率上升”的主要依據。

到下半年,加息的影響力預計會變弱,隨後“美元走弱、利率下降”可能佔據上風。 這一點可能成為推動黃金價格上漲的強有力因素。

或許是因為預測到這種發展,目前黃金價格保持穩定。 由於強勢經濟指標的影響,短期內美元走強,導致黃金(以美元計價)價格一度跌破關鍵水準1900美元。 然而,在不到一個半小時內迅速恢復到原來的水準。

可能是因為跌破關鍵水平引發了折價感,觀察當前市場後我們會有“反彈走勢一觸即發”的感覺。

在今年下半年,筆者認為黃金價格在初期持平之後隨著加息影響減弱,黃金價格有望迎來向上突破的發展趨勢。

吉田哲

樂天證券經濟研究所 大宗商品研究員

1977年出生。 2000年加入期貨公司。 由2007年起作為互聯網期貨公司的大宗商品研究員開始在網路上發表文章。 2014年7月加入樂天證券,自2015年2月起擔任研究員至今。

以「不受常識束縛的解說」為理念,吉田先生與眾多主流媒體有資訊提供以及評論分享的合作,其中包括日經CNBC、日經廣播、stockvoice、日經新聞、日經Money、經濟學者週刊及時事通信社等等。

吉田先生由2016年5月起負責每周二在日經CNBC分享大宗商品資訊的專欄。 由2019年7月開始幾乎每個工作日都會在網站“みんかぶ先物”投稿發表評論,截至2023年6月已投稿超過1500次。

吉田先生每周在樂天證券自營媒體「トウシル」發佈的報告經常會在點擊排行榜中位列前茅。

基於終身學習的理念,吉田先生於2020年10月入讀慶應大學的文學部,主修通信教育課程。

本報告的作用純粹為提供資訊。樂天證券金業香港有限公司(“樂天證券金業”) 及其員工並不會對提供或轉發其他機構所提供之報告內容之準確性、完整性或正確性作出明示或默示之保證。本報告內之所有意見均可在不作另行通知之下作出更改。本報告不應被解作為提供明示或默示的買入或沽出與外匯有關合約的要約。樂天證券金業在法律上均不負責任何人因使用本報告內資料而蒙受的任何損失(無論是直接或間接的損失)。本報告在未獲樂天證券金業許可前,不得翻印、分發或發行本報告以作任何用途。本報告中文文字內容由樂天證券金業翻譯,只供參考之用。

貴金屬買賣的虧損風險可以十分重大。閣下所蒙受的虧損可能超過閣下的最初保證金款額。即使閣下定下備用買賣指示,例如『止蝕』或『限價』買賣指示,亦未必可以將虧損局限于閣下原先設想的數額。市場情況可能使這些買賣指示無法執行。閣下可能被要求一接到通知即存入額外的保證金款額。如閣下未能在所訂的時間內提供所需的款額,閣下的未平倉合約可能會被了結。閣下將要為閣下的戶口所出現的任何逆差負責。因此,閣下必須仔細考慮,鑒於自已的財務狀況及投資目標,這種買賣是否適合閣下。

^ 截至2023年12月5日,樂天證券的開戶總數為1000萬。 請按此了解更多。

* 沒有適當的風險管理,此高度槓桿效應可能導致產生重大損失或盈利。

# 樂天MT4交易賬戶於每個月的主要交易時段(每個交易日香港時間早上8時至凌晨2時)當中最少90%的時間提供固定買賣差價。 但本公司對以上所述並無保證,且其不適用於極端市場情況,包括但不限於在特低流通量、高波動性、突發新聞或公眾假期。 在極端市場情況下,買賣差價可能會大於正常情況下之差價。 最新差價以交易平台所示者為準。

樂天證券金業香港有限公司 (“樂天證券金業”) 乃樂天證券株式會社(*)的全資附屬公司。樂天證券株式會社於1999年成立,為日本其中一家主要網上經紀商,並且為樂天集團股份有限公司 (TOKYO: 4755) 的附屬公司。

場外金/銀交易涉及高風險。 閣下所蒙受的虧損可能會超過閣下的初始保證金款額,因此未必適合閣下。 槓桿可能會為閣下帶來負面影響。 即使建立附帶條件的指令,例如「止損」或「限價」單,亦未必可以將虧損限於閣下原定的金額。 市況可能會導致有關指令無法執行。 如果閣下賬戶淨值低於自動結算水平,閣下的持倉可能會被平倉。 閣下可能需在短時間內存入額外保證金款額。 閣下將須為閣下賬戶內因此而產生的任何短欠數額負責。 因此,閣下必須根據本身的財務狀況及投資目標,仔細考慮這種交易是否適合閣下。 切勿將閣下無法承受損失的資金用於投機。 倘若閣下決定買賣樂天證券金業所提供的產品,閣下必須先閱讀及明白樂天證券金業所提供的資料及披露。 樂天證券金業可能會提供並非擬作為投資建議且不得被詮釋為投資建議的一般評論。 請向獨立財務顧問尋求意見。 樂天證券金業及樂天集團對於資料錯誤、不準確或遺漏概不承擔法律責任,並且不保證其中所載信息、文字、圖表、連結或其他項目準確或完整。 場外黃金/白銀交易並不受證監會監管,因此買賣場外黃金/白銀交易將不會受到證監會所頒布的規則或規例所約束,包括(但不限於)客戶款項規則。 請於採取進一步行動前先閱讀及瞭解樂天證券金業網站上的 「條款及條件」。 互聯網資料安全:為保障閣下的私隱,切勿透過公共或共享電腦登入閣下的交易賬戶,或於登入賬戶後將閣下的密碼儲存於任何電腦或流動裝置之內。 樂天證券金業不會要求閣下透過電郵直接將例如賬戶號碼及密碼等任何個人資料傳送予本公司。

(*)公司註冊編號(日本):関東財務局(金融工具公司)第195號。

樂天證券金業為香港投資者提供穩健、安全高效的黃金買賣平台。 秉承總公司的雄厚實力以及尖端科技, 樂天證券金業提供專屬的樂天MT4交易帳戶, 功能強大, 客戶能於交易平台快捷迅速進行黃金白銀交易。 樂天證券金業以高達200倍的槓桿提供黃金白銀交易買賣服務,我們務求降低您的交易成本。此外,樂天證券金業還為香港黃金白銀投資者提供免佣金優惠,極大化投資者的獲利機會。 樂天證券金業為香港一眾投資者提供更多黃金白銀買賣的資訊, 我們會持續緊貼市況, 以配合您的各項投資需要。 我們的黃金買賣專家亦不時會舉行講座, 與投資者分享及交流獨特見解。如有任何查詢, 歡迎您與我們聯繫, 或親臨香港中環的辦公室了解更多。

© 樂天證券金業香港有限公司